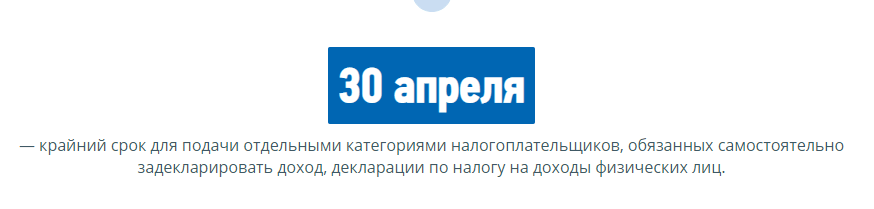

Большую часть доходов физических лиц образуют доходы в виде заработной платы. С таких доходов, как и со многих других видов доходов, налог удерживается и уплачивается налоговыми агентами, как правило, работодателями. Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. В каких случаях задекларировать доход можно задним числом. Возможен ли этот вариант при неофициальной занятости?

Плательщики налога на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) уплачивается со всех видов доходов, полученных в налоговом периоде (календарном году), как в денежной, так и в натуральной форме:

- от источников в Российской Федерации и/или от источников за пределами Российской Федерации физическими лицами, являющимися налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

При определении налогового статуса (резидентства) физического лица его гражданство значения не имеет. Таким образом, и гражданин Российской Федерации может стать налоговым нерезидентом, а иностранец – резидентом. При этом в течение года налоговый статус физического лица может измениться в зависимости от времени его нахождения на территории Российской Федерации.

ВАЖНО! Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом время нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

В соответствии со ст. 226 Налогового кодекса обязанность исчислить, удержать и уплатить сумму налога в отношении доходов, выплачиваемых физическому лицу, возложена на налогового агента, как правило, работодателя. Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. К таким физическим лицам относятся:

- индивидуальные предприниматели;

- нотариусы, адвокаты, арбитражные управляющие и иные лица, занимающиеся частной практикой;

- физические лица, получившие доходы:

- от продажи имущества (например, квартиры, автомобиля и т.п.), находившегося в собственности на момент продажи менее трёх лет, и имущественных прав;

- в виде различного рода выигрышей (в лотереях, казино, игровых автоматах, тотализаторах и букмекерских конторах, от участия в рекламных акциях, конкурсах и т.п.);

- по договорам гражданско-правового характера (например, доходы от сдачи имущества в наём (аренду));

- в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- в порядке дарения в денежной или натуральной форме (недвижимость, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося членом семьи или близким родственником;

- при получении которых налоговым агентом не был удержан налог и т.д.

Ставки налога

Налоговым кодексом предусмотрено пять налоговых ставок на доходы физических лиц:

- налоговая ставка в размере 9%;

- налоговая ставка в размере 13%;

- налоговая ставка в размере 15%;

- налоговая ставка в размере 30%;

- налоговая ставка в размере 35%.

Ставка 13 процентов

Основная ставка налога на доходы физических лиц составляет 13% и применяется в отношении большинства доходов физических лиц, являющихся налоговыми резидентами Российской Федерации. Прежде всего, к таким доходам относится заработная плата, налог с которой рассчитывается, удерживается и перечисляется в бюджет налоговым агентом, как правило, работодателем. К доходам, облагаемым по ставке 13%, также относятся вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые другие виды доходов.

Ставка 9 процентов

Применяется при получении:

- дивидендов физическими лицами, являющимися налоговыми резидентами РФ, от долевого участия в деятельности организаций;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- доходов учредителями доверительного управления ипотечным покрытием на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Ставка 35 процентов

Применяется в отношении:

- стоимости любых выигрышей и призов, полученных в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, с сумм, превышающих 4 000 рублей;

- процентных доходов по вкладам в банках в части превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитываемой:

- по рублевым вкладам — исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%;

- по вкладам в иностранной валюте — исходя из 9% годовых.

Пример:

Как рассчитать НДФЛ с выигрыша: гражданка Иванова приняла участие в конкурсе, проводимом ООО «Алмаз», и выиграла ЖК-телевизор стоимостью 34 000 руб. Поскольку при налогообложении выигрышей и призов в проводимых конкурсах, играх в целях рекламы товаров, работ или услуг налог уплачивается только с сумм, превышающих 4000 руб., налогооблагаемая база составит 30 000 руб. (34 000 руб. — 4 000 руб.), а сумма НДФЛ с выигрыша — 10 500 руб. (30 000 руб. х 35%). Если розыгрыш призов проводился в целях рекламы производителя или продавца товаров, НДФЛ с выигрыша составит 4 420 руб. (34 000 руб. х 13%).

- доходов в виде материальной выгоды, полученной от экономии на процентах по заёмным (кредитным) средствам в части превышения:

- по рублевым займам (кредитам) — суммы процентов, рассчитанной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, рассчитанной исходя из условий договора;

- по валютным займам (кредитам) — суммы процентов, рассчитанной исходя из 9% годовых, над суммой процентов, рассчитанной исходя из условий договора.

- доходов в виде платы за использование кредитным потребительским кооперативом денежных средств, внесенных пайщиками, а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых от пайщиков в форме займов, в части превышения суммы указанной платы, процентов, начисленных в соответствии с условиями договора, над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%.

Ставка 30 процентов применяется:

Налоговая ставка устанавливается в размере 30% в отношении всех доходов физических лиц, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

Налоговая ставка устанавливается в размере 30% в отношении всех доходов физических лиц, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

- от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию, в отношении которых налоговая ставка устанавливается в размере 13%;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13%.

Порядок заполнения налоговой декларации

Налоговая декларация по налогу на доходы физических лиц — это документ, разработанный и утверждённый по установленной форме, с помощью которого в Российской Федерации физические лица отчитываются о полученных ими доходах, источниках их выплаты, производят расчёт сумм налога к уплате или возврату, заявляют своё право на налоговые вычеты

Форма Декларации содержит следующие листы:

- Титульный лист;

- Разделы 1, 2, 3, 4, 5, 6;

- Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И.

При заполнении титульного листа декларации указываются: Идентификационный номер налогоплательщика (ИНН).

Как заполнять?

- Номер корректировки (при оформлении первичной налоговой декларации указывается значение равным «0», при уточняющей декларации — значение согласно порядковому номеру уточняющей декларации за соответствующий отчётный период).

- Отчётный налоговый период — календарный год, за который представляется декларация.

- Код налогового органа — код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика.

- Код категории налогоплательщика:

«720» — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

«730» — нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

«740» — адвокат, учредивший адвокатский кабинет;

«760» — иное физическое лицо, декларирующее доходы в соответствии со ст. 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

«770» — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

- Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент Российской Федерации);

- адрес места жительства (места пребывания).

- Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета: В Разделе 1 по доходам, облагаемым по ставке 13%. В Разделе 2 по доходам, облагаемым по ставке 30%. В Разделе 3 по доходам, облагаемым по ставке 35%. В Разделе 4 по доходам, облагаемым по ставке 9%. В Разделе 5 по доходам, облагаемым по ставке 15%. Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

- Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости:

- Лист А заполняется по налогооблагаемым доходам, полученным от источников в Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

- Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

- Лист В заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

- Лист Г1 используется для расчёта и отражения сумм доходов, не подлежащих налогообложению в соответствии с а. 7 п. 8 и п. 28, 33 и 43 ст. 217 Налогового кодекса (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг).

- Лист Г2 используется для расчёта и отражения сумм доходов, не подлежащих налогообложению в соответствии с п. 28 ст. 217 Налогового кодекса в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг).

- Лист Г3 используется для расчёта суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с пп. 1 п. 1 ст. 212 Налогового кодекса.

- Лист Д используется для расчёта профессиональных налоговых вычетов по авторским вознаграждениям, установленных п. 3 ст. 221 Налогового кодекса, по договорам гражданско-правового характера, установленных п. 2 ст. 221 Налогового кодекса, а также налоговых вычетов по доходам от продажи доли в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве, установленных а. 2 пп. 1 п. 1 ст. 220 Налогового кодекса.

- Лист Е используется для расчёта имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных пп. 1 и 11 п. 1 ст. 220 Налогового кодекса.

- Лист Ж1 используется для расчёта стандартных налоговых вычетов, установленных ст. 218 Налогового кодекса.

- Лист Ж2 используется для расчёта социальных налоговых вычетов, установленных ст. 219 Налогового кодекса.

- Лист Ж3 используется для расчёта социальных налоговых вычетов, установленных пп. 4 п. 1 ст. 219 Налогового кодекса.

- Лист З используется для расчёта налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

- Лист И используется для расчёта имущественных налоговых вычетов при приобретении имущества, установленных пп. 2 п. 1 ст. 220 Налогового кодекса

Можно ли задекларировать доход от неофициальной трудовой деятельности?

Многие уверены: необязательно регистрироваться как ИП, изредка печь торты, делать маникюр, ремонтировать автомобили и продавать овощи с собственного огорода можно и как физлицо. Нужно лишь вовремя сдавать декларацию 3-НДФЛ по итогам года и платить 13% от прибыли. На самом деле это – не так! И даже если вовремя сдавать декларацию и платить налоги, то можно понести ответственность!

За ведение такой деятельности предусмотрена административная ответственность от 500-2000 рублей ч. 1 ст 14.1 КоАП РФ и налоговая ответственность п.2 ст 116 НК РФ 10% от доходов за весь период ведения деятельности , минимум 40000 рублей.

ГК РФ п.1 ст.2 ГК гласит , что под предпринимательской деятельностью понимается самостоятельная деятельность, которая осуществляется на свой риск и направлена на систематическое получение прибыли от продажи товаров, выполнения работ или оказания услуг. Под систематическим ведением бизнеса налоговики понимают совершение гражданином не менее двух сделок в течении года п.3 ст. 120 НК РФ. В качестве доказательств, подтверждающих факт занятия предпринимательской деятельностью, могут быть использованы, показания лиц, оплативших товары, услуги, выписки по банковским счетам гражданина.