В России вступил в силу закон о социальном налоговом вычете на доходы физических лиц за оказанные услуги в физкультурно-оздоровительной сфере.

Совет Федерации одобрил изменения в статью 219 части второй Налогового кодекса Российской Федерации в части предоставления социального налогового вычета в сумме, уплаченной налогоплательщиком за оказанные ему физкультурно-оздоровительные услуги.

В соответствии с принятым документом россиянам теперь полагается возврат 13% от расходов на занятия спортом. Максимальная сумма, которую можно получить за год, составит 120 тыс. рублей. Вычет будет применяться к доходам, полученным налогоплательщиками начиная с 1 января 2022 года.

Какие налоговые вычеты доступны россиянам?

Налоговый вычет – это сумма, которая уменьшает налогооблагаемую базу. Вычет позволяет либо платить меньший налог, либо вернуть ранее уплаченный налог. А значит, на вычет вправе претендовать только те лица, которые платят НДФЛ. Налоговый вычет подразумевает возврат 13% от суммы доходов, предусмотренной законом.

Налоговым кодексом РФ предусмотрены пять налоговых вычетов:

- стандартные,

- социальные,

- инвестиционные,

- имущественные

- профессиональные.

Социальные налоговые вычеты — это вычеты по расходам на благотворительность, обучение, лечение и покупку медикаментов, негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, а также по расходам на накопительную часть трудовой пенсии.

Вычет по расходам на физкультурно-оздоровительные услуги дополнит перечень социальных налоговых вычетов.

Каким будет размер вычета?

Каким будет размер вычета?

Социальные налоговые вычеты (за исключением вычетов в размере расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение) предоставляются в размере фактически произведенных расходов, но не более 120 000 руб. в совокупности за налоговый период (календарный год). Налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах будут учитываться в пределах максимальной величины социального налогового вычета.

Таким образом, максимальный социальный вычет может составить 15 600 руб. (120 000 руб. х 13%).

Кто вправе рассчитывать на новый вычет и можно ли его получить, если спортом занимаются дети?

Получить вычет сможет человек, заключивший договор с физкультурно-спортивной организацией или индивидуальным предпринимателем на оказание физкультурно-оздоровительных услуг. Как следует из текста закона, претендовать на вычет налогоплательщик может и в том случае, когда физкультурой занимаются его несовершеннолетние дети (в том числе усыновленные), а также несовершеннолетние подопечные.

Как получить вычет?

Заявить вычет по расходам на физкультурно-оздоровительные услуги можно, подав налоговую декларацию 3-НДФЛ в налоговый орган по итогам года, в котором были понесены эти расходы. Также налогоплательщик может получить вычет у своего работодателя в течение соответствующего года при обращении с письменным заявлением.

Для подтверждения права на вычет необходимо предоставить документы, подтверждающие расходы: копию договора на оказание физкультурно-оздоровительных услуг и кассовый чек, выданный на бумажном носителе или направленный в электронной форме.

Как выбрать физкультурно-оздоровительную организацию, чтобы потом можно было получить вычет?

Вычет по расходам на физкультурно-оздоровительные услуги предоставляется, только если на дату фактически произведенных налогоплательщиком расходов:

- оплаченные услуги включены в перечень видов физкультурно-оздоровительных услуг, утверждаемый Правительством РФ;

- выбранная физкультурно-спортивная организация (индивидуальный предприниматель) включена в рассчитанный на соответствующий налоговый период перечень организаций (ИП), осуществляющих деятельность в области физической культуры и спорта в качестве основного вида деятельности. Перечень будет ежегодно формировать Минспорт на очередной год не позднее 1 декабря. Первый перечень будет сформирован не позднее 1 декабря 2021 г. и размещен на официальном сайте Минспорта.

Когда можно будет получить новый вычет?

Закон вступает в силу по истечении месяца со дня его официального опубликования, но не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц. То есть закон вступит в силу 1 января 2022 г.

Налоговая декларация подается налогоплательщиком не позднее 30 апреля 2023 г. Следовательно, получить налоговый вычет по расходам на физкультурно-оздоровительные услуги можно будет лишь в 2023 г. А в случае обращения к работодателю налоговый вычет может быть получен начиная с месяца, в котором налогоплательщик обратился за его получением.

В каком случае в предоставлении вычета откажут?

В предоставлении вычета могут отказать при несоблюдении ранее упомянутых условий:

- не подтверждены понесенные налогоплательщиком расходы, т.е. нет договора с физкультурно-спортивной организацией (индивидуальным предпринимателем) и кассового чека;

- договор заключен с лицом, не отвечающим требованиям закона, т.е. не включенным в ежегодный перечень Минспорта;

- услуги, оказываемые по договору, не включены в перечень видов физкультурно-оздоровительных услуг, утвержденный Правительством РФ;

- оплата произведена за ребенка старше 18 лет.

Чтобы налоговый орган не отказал в предоставлении вычета, следует внимательно относиться к выбору физкультурно-спортивной организации и оформлению документов.

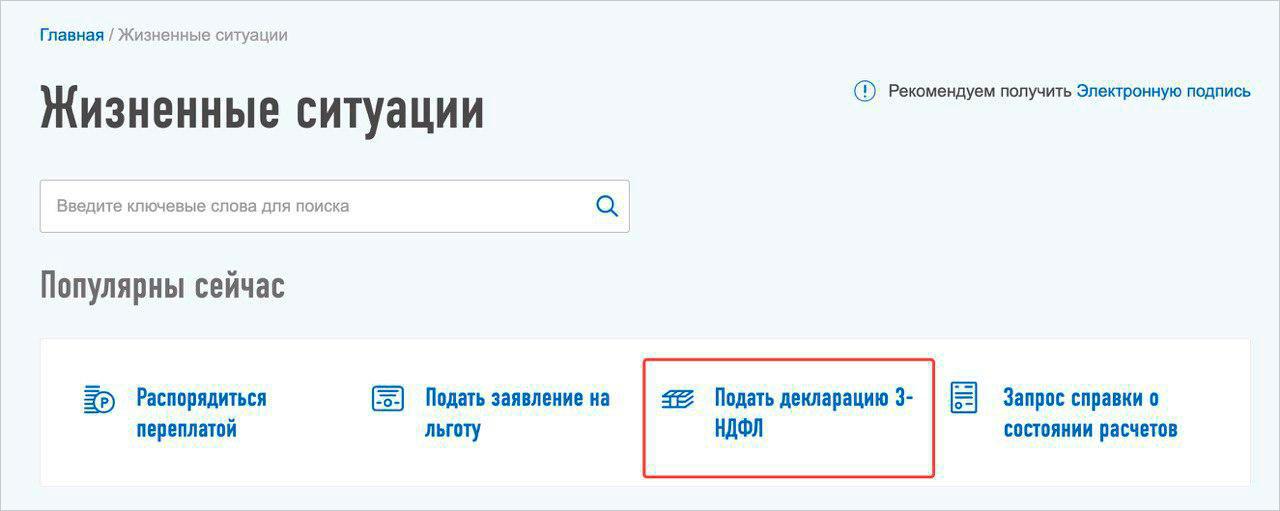

Как подать декларацию для вычета

Декларацию по форме 3-НДФЛ нужно подавать отдельно за каждый год и по той форме, которая действовала в том году.

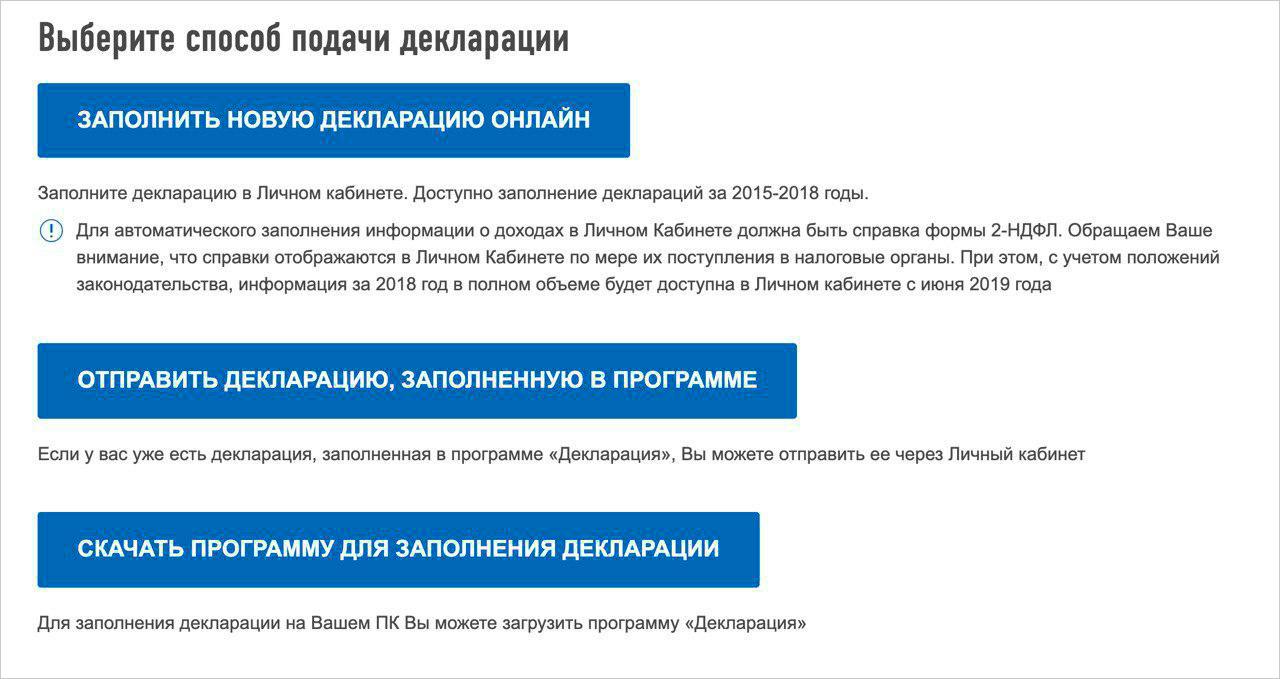

Проще всего подать декларацию через личный кабинет налогоплательщика на сайте nalog.ru. Для входа можно использовать учетную запись на Госуслугах.

К декларации нужно приложить документы, которые подтверждают право на вычет, и заявление на возврат налога.

Формы и программа для деклараций находятся в разделе «Жизненные ситуации»

Форму 3-НДФЛ за нужный год можно заполнить в специальной программе, или прямо в личном кабинете. Потом ее подписывают электронной подписью, которая формируется бесплатно в личном кабинете и отправляют в налоговую инспекцию.

Декларацию будут проверять в течение трех месяцев, еще месяц у налоговой инспекции есть на возврат налога. Вместе с декларацией нужно подать заявление с реквизитами — куда перечислять излишне уплаченную сумму НДФЛ.

Проверять статус проверки налоговой декларации можно в личном кабинете налогоплательщика. Используйте для этого учетную запись на Госуслугах.